Fatturazione elettronica obbligatoria in Germania dal 2025

Come adeguarsi all’obbligo di fatturazione elettronica in Germania

A partire dal 1° gennaio 2025, la fatturazione elettronica diventerà obbligatoria in Germania per tutte le transazioni B2B e B2G, segnando un passo importante verso la digitalizzazione aziendale. Le aziende con sedi in Germania dovranno adeguarsi ai nuovi requisiti di trasmissione e conservazione delle fatture elettroniche, garantendo conformità e una gestione più efficiente dei processi contabili.

Scopri insieme a noi:

Il 15 ottobre, il Bundesministerium der Finanzen, il Ministero delle Finanze federale tedesco, ha pubblicato il tanto atteso “BMF-Schreiben”, un documento con le istruzioni tecniche per conformarsi all’obbligo di fatturazione elettronica approvato il 22 marzo 2024 dal Bundesrat, il Consiglio federale tedesco con poteri legislativi. Seppure gli operatori del settore si aspettassero un documento con indicazioni più precise e restringenti, in esso sono definiti i formati ammessi per le fatture elettroniche (XRechnung e ZUGFeRD) e le modalità di trasmissione previste.

Tale obbligo entrerà in vigore il 1° gennaio 2025, in seguito all’approvazione della Wachstumschancengesetz, la legge tedesca che promuove crescita, investimenti, innovazione e maggiore equità fiscale, allineandosi alle iniziative dell’Unione Europea sulla direttiva ViDA.

Cosa devono fare le aziende con sedi in Germania per adeguarsi? Come dovranno gestire lo scambio di fatture elettroniche “domestiche” con i partner tedeschi a partire da gennaio? Ecco una guida dettagliata, passo per passo.

Introduzione: l’obbligo della fatturazione elettronica in Germania

Dal 1° gennaio 2025, in Germania, si avvierà quindi il processo che porterà la fatturazione elettronica a diventare obbligatoria per tutte le aziende nei rapporti B2G e B2B, sia nel ciclo passivo che in quello attivo. Questa nuova normativa rappresenta un passo cruciale verso la digitalizzazione dei processi aziendali e la riduzione dell’evasione fiscale. Le aziende tedesche e i grandi gruppi italiani con sedi in Germania dovranno quindi adeguarsi da subito alle nuove modalità di emissione, ricezione e conservazione delle fatture elettroniche, in linea con gli standard europei e con i più comuni formati tedeschi.

Le tappe dell’obbligo di fatturazione elettronica

L’introduzione della fatturazione elettronica in Germania avverrà per 3 step così definiti:

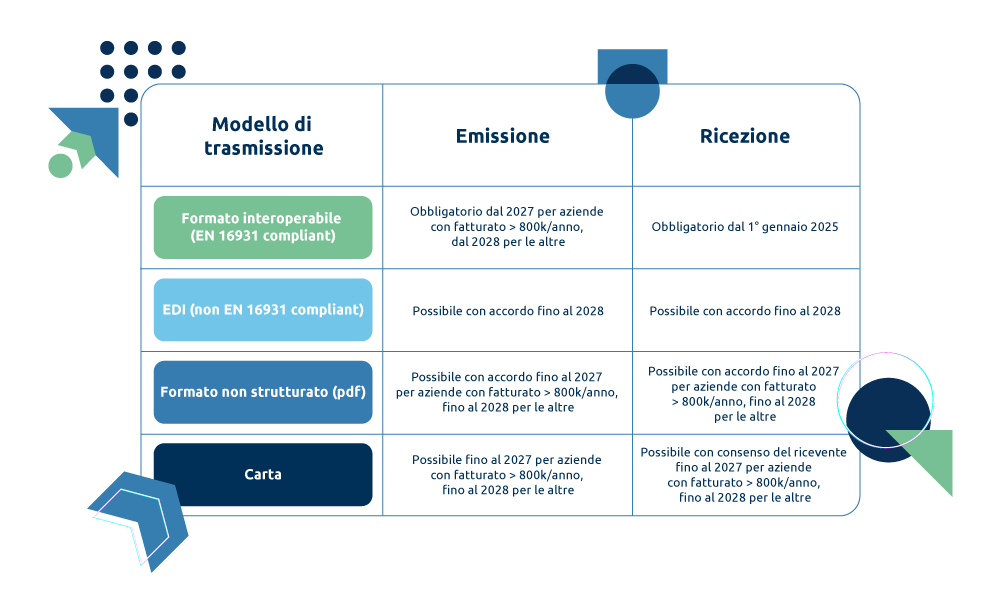

- Dal 1° gennaio 2025: La fattura elettronica strutturata diventa predefinita in Germania. Tutte le aziende dovranno obbligatoriamente consentire la ricezione di fatture elettroniche B2B nei formati strutturati conformi agli standard EN 16931.

I fornitori, invece, potranno ancora inviare fatture in formato non elettronico (addirittura è consentito anche il cartaceo). Tuttavia, in questo caso e per le fatture in formati non strutturati (ad esempio PDF) e fatture EDI non conformi a EN, è necessario il consenso dell’acquirente.

- Dal 1° gennaio 2027: Estensione dell’obbligo di fatturazione elettronica alle imprese con un fatturato superiore a 800.000 euro, che non potranno più emettere fatture su carta o in formati elettronici strutturati, nemmeno con il consenso dell’acquirente.

- Dal 1° gennaio 2028: Tutte le transazioni B2B, indipendentemente dalle dimensioni dell’impresa, dovranno avvenire con fatturazione elettronica strutturata sia per il ciclo attivo che quello passivo.

Formato della fattura elettronica

Secondo le disposizioni del Bundesministerium der Finanzen le fatture elettroniche scambiate con le aziende tedesche devono avere un formato che risponda alla norma europea per la fatturazione elettronica e all’elenco delle relative sintassi ai sensi della direttiva 2014/55/UE del Parlamento europeo, oppure essere in un formato concordato tra il cedente e il cessionario, a patto che sia possibile l’estrazione corretta e completa delle informazioni richieste in un formato che corrisponda alla EN 16931 o sia interoperabile con essa.

- Standard utilizzati: a questo scopo, in Germania saranno sempre accettati i formati XRechnung e ZUGFeRD (versioni aggiornate), che permettono la trasmissione elettronica strutturata e conforme agli standard europei

- Requisiti specifici: affinché una fattura elettronica possa considerarsi valida, in qualsiasi formato essa sia, deve contenere i dati obbligatori a fini “IVA”, come il numero della fattura, i dati completi del fornitore e del cliente, e l’importo. Per quanto riguarda la descrizione della prestazione, anch’essa dev’essere inserita nella parte strutturata della fattura elettronica e deve consentire una identificazione chiara e verificabile della prestazione stessa.

- Fatture ibride: Sono accettate anche le fatture in formato ibrido, (ad esempio ZUGFeRD) che includono una parte di informazioni in formato strutturato (come l’XML) e una parte in un formato non strutturato ma leggibile dall’uomo (ad esempio, un documento PDF), ma entrambi questi formati devono essere riuniti un unico file.

Trasmissione delle fatture elettroniche in Germania

La nuova normativa tedesca non impone un metodo di trasmissione specifico, né introduce un sistema di interscambio centralizzato come SdI. La trasmissione delle fatture elettroniche in Germania può quindi avvenire in diversi modi, come specificato al punto 36 del documento del ministero delle finanze. “Per la trasmissione di fatture elettroniche si possono considerare, ad esempio, l’invio via e-mail, la messa a disposizione dei dati tramite un’interfaccia elettronica, l’accesso condiviso a un archivio centrale all’interno di un gruppo societario o la possibilità di download tramite un portale internet”. Sarà quindi possibile utilizzare:

- PEPPOL: Per la trasmissione e lo scambio di fatture elettroniche con la Germania è comunque sempre possibile utilizzare il network PEPPOL.

- Autorità fiscale: La trasmissione delle fatture elettroniche avverrà attraverso canali sicuri che permettono il controllo diretto delle transazioni da parte delle autorità fiscali, per esempio attraverso i portali delle amministrazioni pubbliche locali.

- e-mail: La trasmissione delle fatture elettroniche via e-mail ai partner tedeschi è sempre possibile, anche in assenza di una casella dedicata. Naturalmente questa è anche una modalità poco raccomandabile per chi deve riceverle, data poi la difficoltà di poter leggere i formati strutturati inviati via mail e l’alta probabilità di perdere i documenti.

Che cos’è PEPPOL?

PEPPOL (Pan-European Public Procurement Online) è una rete che standardizza e facilita gli scambi elettronici di documenti commerciali tra enti pubblici e privati, non solo a livello europeo, ma anche internazionale. Il suo scopo principale è semplificare e migliorare l’efficienza dei processi di procurement (acquisto) e fatturazione elettronica tra aziende e governi.

PEPPOL fornisce uno standard comune per la trasmissione elettronica di documenti commerciali come ordini, fatture e note di credito, indipendentemente dalla piattaforma o dal software utilizzato dalle parti coinvolte.

Perché Affidarsi ad un Provider come Intesa?

Per supportare le aziende nella digitalizzazione del processo di fatturazione e nell’adempimento di questo importante obbligo normativo, Intesa ha già sviluppato un servizio dedicato per aziende e grandi gruppi italiani con sedi in Germania dotate di partita IVA tedesca che consente di adeguare le sedi estere all’invio e alla ricezione delle fatture elettroniche in conformità alla normativa locale.

Inoltre la soluzione di Intesa è progettata per adattarsi ai futuri obblighi di fatturazione elettronica previsti in altri Paesi europei ma anche fornire la conservazione a norma dei documenti tedeschi. Intesa infatti gestisce già da ora la conservazione dei documenti fiscali in Germania.

Affidandosi a Intesa le aziende non solo potranno rispondere facilmente alle nuove normative della Germania, ma saranno già predisposte per l’inevitabile inserimento dell’obbligo anche in altri paesi Europei, come in Belgio (dal 1° gennaio 2026), Polonia (dal 1° febbraio 2026), Francia (dal 1° settembre 2026) e Spagna (previsto per il 2026/2027). Con un unico punto di connessione centralizzato (Intesa), potranno così Questo rappresenta un grande vantaggio per i gruppi aziendali internazionali, che avranno garantito un servizio completo e un’adesione semplice e scalabile ai futuri obblighi europei.

Ecco le specifiche del servizio Intesa per la fatturazione elettronica in Germania.

Ciclo passivo (obbligatorio dal 1° gennaio 2025):

- Creazione del canale di comunicazione (registrazione su rete Peppol dell’id destinatario cliente);

- Ricezione tramite il canale della fattura passiva (obbligatoriamente EN compliant – formati previsti: ZUGFeRD, Xrechnung e Peppol BIS);

- Visualizzazione sul portale Intesa della fattura originale conservata e una sua versione leggibile in PDF.

Ciclo attivo (attualmente facoltativo, obbligatorio per fasi dal 2027):

- Creazione della fattura nel formato concordato con Intesa (XML B2B Italia accompagnato dal CSV di arricchimento);

- Conversione nel formato richiesto dalla normativa tedesca (EN compliant – formati previsti: ZUGFeRD, Xrechnung e Peppol BIS) e trasmissione tramite il canale di comunicazione PEPPOL al destinatario indicato;

- Visualizzazione sul portale Intesa della fattura finale conservata corredata dagli eventuali stati e notifiche previste.

Scopri le soluzioni per la trasformazione digitale della tua azienda:

Come si chiama la fatturazione elettronica in Germania?

Il formato principale è XRechnung, utilizzato per le transazioni B2B, insieme a ZUGFeRD per un formato ibrido.

Come funzionano le fatture elettroniche in Germania?

Le fatture elettroniche devono essere trasmesse attraverso canali sicuri come PEPPOL, e conformi agli standard europei.

Chi non è obbligato alla fatturazione elettronica?

Le piccole imprese con fatturato inferiore a 800.000 euro avranno una fase transitoria fino al 2027, ma dal 2025 dovranno essere comunque in grado di riceverle in formato strutturato.

Come emettere fattura elettronica al cliente tedesco?

È necessario utilizzare un formato standard concordato, eventualmente tradurla nel formato accettato dal cliente e trasmetterla tramite canali approvati come PEPPOLo altri sistemi di scambio elettronico.